-

-

-

138-0880-4120(曾先生)

会员登录

138-0880-4120(曾先生)

会员登录

基本介绍

一、市场认可的 投贷联动融资服务:

为企业各阶段资本运作提供投贷联动咨询和服务,自2018年3月26日成立1个月内即签署近 40家企业投贷联动咨询服务合作,并与多家银行、母基金、券商直投基金、VC/PE基金、信托、上 市公司等达成深度合作,快速得到行业领先机构和项目的认可。

招商银行、建设银行、兴业银行、华润银行、浦发银行、安信证券等战略合作已签署。

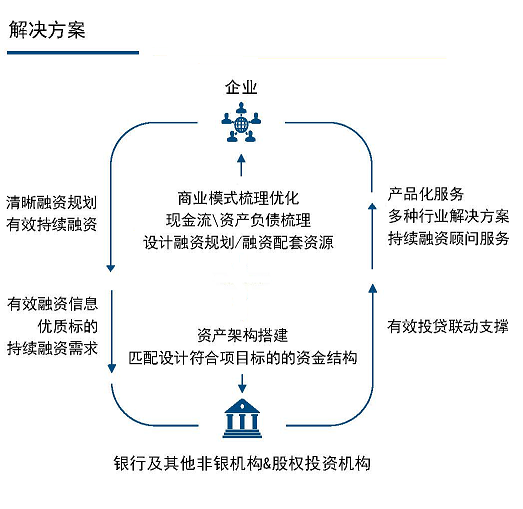

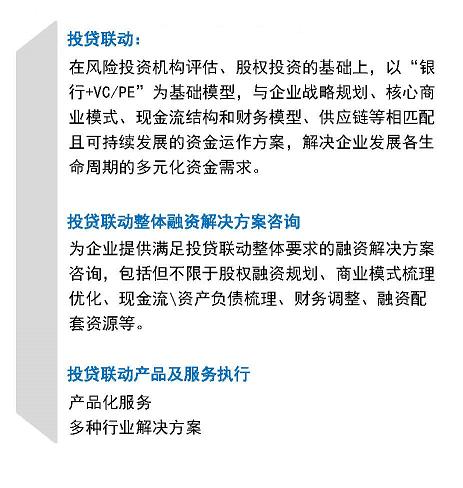

二、投贷联动:

在风险投资机构评估、股权投资的基础上,以“银行+VC/PE”为基础模型,与企业战略规划、核心 商业模式、现金流结构和财务模型、供应链等相匹配且可持续发展的资金运作方案,解决企业发展

各生命周期的多元化资金需求。 投→股:企业融资、融智 贷→债:企业融资、融利(商业模式利益最大化)

三、核心业务:

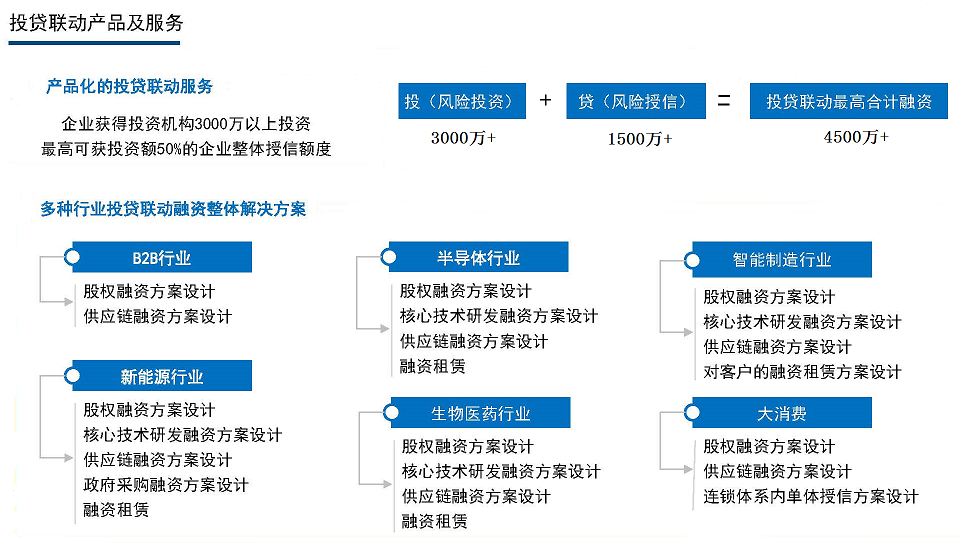

“产品化”投贷联动服务:获3000万以上股权融资,配置最高50%企业整体授信额度 多种行业投贷联动解决方案:B2B、大消费、半导体、新能源行业、智能制造行业、生物医药行业

金融趋势

一、金融政策倾向:

2016年4月20日,银监会、科技部、人民银行联合印发了《关于支持银行业金融机构加大创新力度开展科

创企业投贷联动试点的指导意见》,鼓励和指导银行业金融机构开展投贷联动业务试点。

2017全国多家银行通过持股子公司或与VC/PE机构合作方式实现投贷联动额度发放16万亿。(资料取自

《银行内参》) 在目前国家力推供给侧改革,推动企业稳定降杠杆的进程中,投贷联动在整个企业融资体系中会越发重要。

二、资金端偏向:

随着金融业监管趋严,改革进入深水区,传统银行通过信贷利差与简单代销中间业务收入来支撑盈利的业 务模式已经变得不可持续。 经过两年试点,已经证明通过投贷联动以后端股权收益来补偿前端债权资金风险溢价的投贷联动产品是提 升银行资产质量及收益的有效新路径,2018年正式进入全面推广期,结合银监会保监会合并等上层建筑动 态,金融业从分业经营向混业经营大方向已不可逆转,传统银行的投行业务迎来大发展期,投贷联动会在 段时间内落到实处,进入2018年除大型银行外,区域性商业银行如浙商银行,包商银行,深圳农村商业银 行等已纷纷创设投贷联动产品。

中国金融体系银行资金依旧是万水之源,其他体系资金水涨船高。

企业金融普遍现状

投贷联动在中国经过多年的实践,越来越多的企业希望通过此形式获得有效的持续性融资支持,国家相关部门、资金方希望 能够有更有效的方式挖掘和参与更多优质的项目标的,以满足国家战略发展需求。 由于信息不对称、专业度、操作难度等客观成本和阻碍,中小企业融资“有效性”“持续性”“融资慢”“融资贵”仍然是 一个制约企业长期发展的难题。

|

问题 |

原因 |

|

|

|

资产端 | 企业股权&债权 |

资金端 | 银行及其他非银机构&股权投资机构 |

|

对接难 |

信息不对称,企业融资渠道有限 企业商业模式和资金运作机制难以达到资金方的现有要求 建立信任周期长,长期维护关系成本高 |

信息不对称,中小企业数量多分布广,对接执行人力有限 倾向对接成熟期企业 没有时间和信任感与大部分中小企业有效对接 |

|

产品化难 |

企业资产(股权&债权)结构复杂和多样 对搭建企业商业模式和运作机构满足资金端需求条件不清晰 |

股权、债权风险容忍度差异,不同偏好的风险评估体系 |

|

有效持续难 |

缺乏专业合理的融资规划 滥用、误用融资工具,融资情况与企业发展阶段不匹配 税务、财务不规范或过于死板,企业资金流、实际控制人资 金流混乱等 |

纯债权形式,加大企业负债率,若企业发展不顺,企业后 续投资受阻,资金风险增大 纯股权形式,商业模式现金流发展资金量约束,股权融资 速度慢,影响股权增值空间 |

|

交易执行难 |

企业融资梳理、谈判、交易流程周期长 企业主力主营业务和公司运作,缺乏专业人员完成交易流程 |

宁可不出资也不轻易承担风险 梳理、谈判、交易流程周期长 |

微信咨询(曾先生)

客户服务热线

138-0880-4120